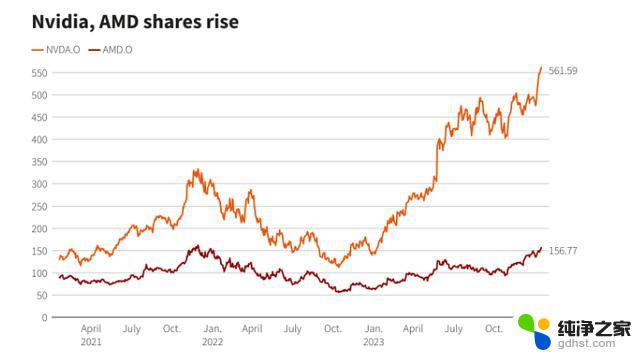

AMD股价表现不佳,华尔街分析师调低目标价

目前,投资者谈论的不是评论家对百老汇演出或好莱坞电影首映式的报道。而是分析师对 AMD 在旧金山举办的“Advancing AI 2024”活动的反应。

该公司利用这次演示推出了所谓的“定义 AI 计算时代的最新高性能计算解决方案”。该系列包括第五代 AMD EPYC 服务器中央处理器、AMD Instinct MI325X 加速器和 Ryzen AI Pro 300 系列 PC 处理器。

董事长兼首席执行官 Lisa Su 表示,MI325X 将在本季度末开始发货,并将于明年第一季度在合作伙伴产品中投入使用。

AMD 还更新了对数据中心 AI 加速器市场的预测。

这家科技巨头认为,到 2028 年,整个可寻址市场将从 2023 年的 450 亿美元增长 11 倍至 5000 亿美元以上。其早先的估计是 2027 年的 4000 亿美元。

“数据中心和 AI 代表着 AMD 巨大的增长机会,我们正在为不断增长的客户群打造强劲的 EPYC 和 AMD Instinct 处理器,” Lisa Su 在一份声明中表示。

TheStreet Pro 的 Helene Meisler 回顾了该公司的股票表现,并告诉投资者“当你坐下来意识到 AMD 一年来毫无进展时,你会觉得不可思议。”

“该股在 3 月份达到峰值,并试图在今年夏天反弹,而现在,尽管对其新 AI 的炒作如火如荼,它仍然无法达到夏季高点,更不用说春季高点了,”她在 10 月 10 日表示。

AMD 股价上周五收于 167.89 美元,当日上涨 2.3%,但当周下跌 1.8%。该股今年上涨了 13.9%。

“它在 160 美元处获得了一些支撑,在 150 美元处下跌更多,”Meisler 表示。“如果它在 150 美元至 180 美元之间保持这种横向格局一段时间,我不会感到惊讶。”

投资公司在该公司发布会后发布了研究报告。

Oppenheimer 表示,它认为 AMD 的人工智能日“基本上平淡无奇”,并指出管理层重述了“已经很好理解的”产品路线图。

与投资者的讨论显示,MI3XX 家族 2025 年的收入预期约为 100 亿美元,但 Oppenheimer 表示实际销售额可能接近 80 亿美元,该分析师在一份研究报告中告诉投资者。

“不幸的是,投资者的预期一直遥不可及,”该公司表示。

Oppenheimer 表示,由于 AMD 的 AI 愿景得到证实,该公司仍对该股持观望态度。

Wedbush 分析师维持对该股的跑赢大盘评级和 200 美元的目标价,他们表示 AMD 没有更新 AI 销售指南或宣布任何新的大客户。

“虽然我们不一定期望更新指南或新客户,但我们相信这两种结果的潜力都已计入 AMD 的估值中,”该公司表示。

分析师:AMD 活动“没有太大惊喜”

“因此,AMD 预测 2028 年 [总潜在市场] 为 5000 亿美元,这一可以说是新的财务导向细节不足以维持该股近期的强势,”Wedbush 补充道。

该公司认为 AMD 对“持续(如果不是加速)增长的信心对同行 Nvidia (NVDA) 以及领先的 ASIC 供应商都有利。”这是指专用集成电路,一种为特定用途定制的 IC 芯片。

美国银行证券的分析师维持对 AMD 的买入评级和 180 美元的目标价,并告诉投资者该公司提供了其端到端 AI 基础设施的更新平台。

“尽管去年 MI300X 发布会后投资者的期望可能很高,但从高层来看,AI 产品路线图或竞争力并没有太大的惊喜,”该公司表示。

“重要的是,新的 MI325X 表现通常比 NVDA 最新的 Blackwell 落后整整一年,短期内没有催化剂来改变这种动态。”

“然而,我们强调 AMD 在数据中心 CPU 和 GPU 上的多向量增长机会保持不变,”美国银行表示。

Piper Sandler 上调 AMD 目标价

从更积极的一面来看,Piper Sandler 将 AMD 的目标价从 175 美元上调至 200 美元,并确认对该股的增持评级。

在参加 AMD 的人工智能活动后,这位分析师仍然对公司的前景“充满热情”,尤其是在其数据中心和 GPU 产品方面。

正如预期的那样该公司告诉投资者,AMD 于本周推出了其最新的数据中心产品,包括 MI325 GPU 和 Turin CPU。

Piper 还指出,AMD 将其 AI 加速器总可寻址市场预期从 2027 年的 4000 亿美元提高到 2028 年的 5000 亿美元。

该公司表示,AMD 将“在这个市场上占有相当大的份额”。 Piper 继续认为该公司在数据中心市场处于有利地位,并将该股视为其首选大盘股。

AMD股价表现不佳,华尔街分析师调低目标价相关教程

-

股价坐上“过山车”,英伟达怎么了?股价波动原因分析

股价坐上“过山车”,英伟达怎么了?股价波动原因分析2024-10-19

-

-

三位华尔街分析师:英伟达最好日子已经过去,如何应对市场挑战?

三位华尔街分析师:英伟达最好日子已经过去,如何应对市场挑战?2024-04-07

-

英伟达股价飙升超7%,算力芯片企业价值有待发掘

英伟达股价飙升超7%,算力芯片企业价值有待发掘2024-03-13

- AMD第二财季营收高于预期,业绩喜人,股价或将飙升

- AMD股价下挫,发布新型AI芯片未带来投资者期待的信息

- 如何选择适合自己的显卡?性能与性价比分析指南

- 下一代还是我强:AMD Radeon 890M跑分比英特尔更高 - 最新对比分析

- AMD性价比高!华硕天选5 Pro游戏本限时7999元!

- AMD Ryzen 9000系列最新价格公布,9600X和9700X国行价分别为1949元和2549元

- CPU和GPU有什么区别,玩游戏哪个更重要?如何选择最佳配置?

- 如何激活Windows系统,轻松解决电脑激活问题,快速激活Windows系统步骤指南

- 10-3:WIN7开机进入系统和简介如何操作?详细解析步骤

- 英伟达要去日本造GPU?为何选择日本?

- 国产GPU公司为何扎堆冲刺IPO?要钱、借红利、打知名度

- 英伟达PC端Nvidia应用正式上线,取代GeForce Experience,提升游戏性能和体验

微软资讯推荐

- 1 如何激活Windows系统,轻松解决电脑激活问题,快速激活Windows系统步骤指南

- 2 10-3:WIN7开机进入系统和简介如何操作?详细解析步骤

- 3 英伟达要去日本造GPU?为何选择日本?

- 4 国产GPU公司为何扎堆冲刺IPO?要钱、借红利、打知名度

- 5 英伟达PC端Nvidia应用正式上线,取代GeForce Experience,提升游戏性能和体验

- 6 等等党下山的最好时机,2024年末大促显卡推荐:如何选择性价比最高的显卡?

- 7 详细步骤教你如何在Win7系统中连接网络,快速实现网络连接

- 8 AMD Zen 6处理器Medusa系列发布:桌面、移动端全覆盖

- 9 微软不再喜欢您下载Windows 10 即使是从官方来源,这是为什么?

- 10 微软发布最新Win11 27744 Canary预览版,首次引入Prism技术模拟任意x64应用

win10系统推荐