AI 收入激增881%,AMD 想当另一个英伟达,专家称其前景广阔

在短短几个月内,AMD 的 AI 芯片销售额,已经从累计卖十亿美元,增长到单季度卖十亿美元。

根据 AMD 今年第二季度的财报,该芯片制造商的季度收入 58 亿美元,毛利率为 49%,营业收入为 2.69 亿美元,净收入为 2.65 亿美元。其中 AI 数据中心芯片净收入增长超 881%,超出华尔街的预期。而在一年前,AMD 本季度利润仅为 2700 万美元。

对此,AMD 董事长兼首席执行官苏姿丰将收入增长归因于「数据中心部门创纪录的收入」和「AI 业务继续加速发展」。其中,一个主要功臣是 AMD 的顶级 GPU MI300,对标英伟达著名的 H100 AI 芯片。

为了在 AI 芯片市场分一杯羹,AMD 正全力投入到 AI 和数据中心业务中,甚至被一些人质疑连游戏芯片业务也不管了,只想当上另一个英伟达。

AI 芯片收入暴增目前,AMD 是仅次于英伟达的第二大数据中心图形处理单元(GPU)供应商。

由于 AI GPU 在训练和部署先进 AI(如 ChatGPT)方面的需求,作为首选芯片供应商,英伟达股价持续飙涨,今年已经翻倍。AMD 的投资者希望看到这家公司能通过其 MI300X AI 芯片在市场上抢占英伟达的份额,并展示其数据中心 AI 业务的增长潜力。

今年早些时候,AMD 曾表示,预计今年人工智能芯片销售额将达到 40 亿美元,占公司预期销售额的约 15%。

现在,AI 芯片的销售「高于预期」,AMD 首席执行官苏姿丰在财报电话会议中表示,MI300 芯片的收入在该季度超过 10 亿美元。「因此,我们现在预计 2024 年数据中心 GPU 收入将超过 45 亿美元,高于我们在 4 月份指导的 40 亿美元。」

AMD 执行副总裁、首席财务官兼财务主管 Jean Hu 表示:「我们扩大了毛利率,并实现了稳健的盈利增长,同时增加了战略性 AI 投资,为未来增长奠定了基础。」

AMD 公司业务分为四大部门:数据中心、客户端、游戏和嵌入式。今年二季度,AMD 在这四大业务领域的表现差异显著,近一半收入现在来自数据中心产品,而不是个人电脑芯片、游戏机芯片或工业和车辆的嵌入式芯片。

其中,数据中心正是 AMD 的 AI 芯片销售报告的主要部门,该部门在 2024 年第二季度收入同比增长 115%,创纪录地达到了 28 亿美元,主要得益于 AMD Instinct MI300 GPU 出货量的强劲增长,以及第四代 AMD EPYC CPU 销售的强劲增长。据苏姿丰称,MI300 的「供应紧张将持续到 2025 年」。

客户端部门包括用于台式机、笔记本的 CPU、APU 和芯片组,这是 AMD 的原始优势项目。该部门第二季度收入同比增长 49%,达到 15 亿美元,显示出 PC 市场从疫情后的低迷中逐步恢复。此外,AMD 的 PC 处理器可以在本地运行 AI 程序,这或将使其能够为「AI PC」提供动力,也是行业关注的一个焦点。

AMD 还为游戏机和 3D 图形制造芯片,例如为索尼的 PlayStation 5 制造芯片。然而,该部门报告游戏类别的收入为 6.48 亿美元,同比下降 59%,表现最差,AMD 将其归因于「半定制收入的减少」。苏姿丰还表态,预计游戏部门下半年的销售额将低于上半年。

除了 PlayStation 和 Xbox 销售疲软等影响因素,从 AMD 最近的财报和高管表述来看,即使有新产品推出,其游戏业务的优先级显然不如 AI。有不少人已经发出疑问,AMD 是不是要为了 AI,不管游戏玩家了。

最后一块是嵌入式部门,包括嵌入式 CPU、GPU、APU、FPGA、模块化系统(SOM)和自适应 SoC 产品。该部门第二季度收入为 8.61 亿美元,同比下降 41%,但仍超过华尔街预期,AMD 将其归因于「客户继续调整库存水平」。

展望 2024 年第三季度,AMD 预计收入约为 67 亿美元,上下浮动 3 亿美元,这意味着同比增长约 16%,环比增长约 15%,非 GAAP 毛利率预计约为 53.5%。苏姿丰预测,游戏收入的下滑将被 AMD 数据中心和客户端产品的持续增长弥补。

AMD 首席执行官苏姿丰|图片来源:AMD

「我们的 AI 业务继续加速发展,我们有望在下半年通过 Instinct、EPYC 和 Ryzen 处理器的需求实现强劲的收入增长。生成性 AI 的快速进步在每个市场都驱动了对计算需求的增长,为我们在整个业务中提供领导 AI 解决方案创造了重大增长机会。」苏姿丰称。

值得注意的是,最近部分投资者越来越谨慎,之前对 AI 支出的兴奋,开始让位于对基础设施可能无法快速获得回报的担忧。

对此,苏姿丰淡化了人们对 AI 基础设施军备竞赛放缓的担忧,并表示客户仍然渴望抓住 AI 热潮的机会,她称「对人工智能投资的总体看法是:我们必须投资——人工智能的潜力如此巨大」「投资周期将继续保持强劲」。

不过,AMD 的 AI 芯片销售收入与英伟达的份额还有不小的差距。英伟达也在数据中心方面不断创下记录,最近一个财季数据中心部门的销售额就能达到约 200 亿美元,大部分收入为 AI 芯片,对比看 AMD 这部分仅有 28 亿美元。

追赶英伟达之路伴随 AI 热潮的一个业内流行观点是,AI 芯片是半导体行业中的新重点,而 PC 销售——传统的半导体处理器销售驱动力——则在下滑。

去年差不多同一时间,AMD 首席执行官苏姿丰就对外表示,AI 是其公司「最大和最具战略性的长期增长机会」。

「我们认为数据中心 AI 加速器市场将从今年的约 300 亿美元,以超过 50% 的复合年增长率,增长到 2027 年的超过 1500 亿美元。」苏姿丰如此预测。

在 AI 芯片市场,英伟达目前是毋庸置疑的霸主,控制着 70% 至 95% 的市场份额。AMD 能做的,是发布对标的新产品,来提升其在 AI 市场的存在感。

AMD 去年底推出了 AMD Instinct 系列的旗舰产品 MI300X,这是该公司最先进的 AI GPU,对标英伟达的 H100,被视为对英伟达主导地位的挑战。苏姿丰曾称,微软、Meta、甲骨文、戴尔和联想等客户都已经开始采用 AMD 的 MI300X。

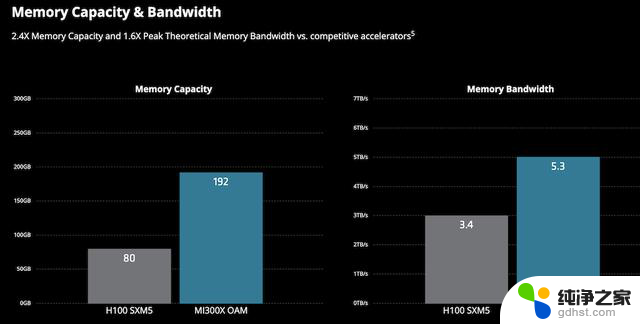

该芯片提供了比竞争对手更大的内存容量,达到 192GB,声称可以减少某些任务所需的 GPU 数量,从而可能使 AMD 成为更具成本效益的选择。相比之下,H100 支持 120GB 的内存,因此需要更多 GPU 来运行推理。

AMD 将直接 MI300X 与英伟达 H100 进行对比 |图片来源:AMD

购买足够的英伟达芯片来构建 AI 系统的价格可能会高得惊人。例如,有机构曾计划斥资 2000 万美元购买 256 块 英伟达 GPU,而这些 GPU 只能用于构建其中一台小型计算机。

而 AMD 在定价方面目前更具进攻性,主打提供更好的「性价比」,尤其在中端市场。这一策略帮助 AMD 吸引了一些注重预算的消费者。在相同性能水平下,AMD 的 AI 芯片通常价格更低。

云服务提供商和芯片制造商之间,各有各的合作,AMD 现在给自己打造的一大卖点也是划算。今年微软发布了新的 Azure ND MI300X V5 实例,该实例主打为 GPT 工作负载提供领先的「性价比」。

而且英伟达的供给目前难以满足全部市场需求,如果越来越多开发人员和服务器制造商将 AMD 的 AI 芯片作为英伟达产品的替代品,这将为这家主要以传统计算机处理器闻名的芯片制造商带来机会。

但有些英伟达的忠实拥趸认为,价格和价值仍是两码事。当英伟达继续将价格推向新高时,选择 AMD 似乎是合理的,但如果追求的是最佳性能和最新技术,英伟达依然是目前的首选。

历史上,AI 开发人员倾向于选择英伟达芯片的其中一个原因是其拥有 CUDA 软件包,可以让他们访问芯片的核心硬件功能,还有英伟达强大的综合生态系统,包括硬件、软件和专业计算解决方案,这种集成方法使得竞争对手难以取代英伟达的地位。

AMD 也有自己的 AI 芯片软件,称为 ROCm。「虽然这是一个旅程,但我们在构建一个强大的软件堆栈方面取得了非常大的进展,该软件堆栈可以与开放生态系统中的模型、库、框架和工具一起使用,」AMD 总裁 Victor Peng 如此称。

英伟达因其 H100 芯片获利颇丰,现在每年都会推出新的 AI 芯片,加速研究和开发,以保持领先地位。

AMD 也计划每年推出新的 AI 芯片,并在财报会议上重申,第四季度将推出 MI325X,2025 年将推出 MI350,并计划在 2026 年推出 MI400。苏姿丰称,MI350 应当能够与英伟达的 Blackwell 比起来「非常有竞争力」,英伟达在推出 Blackwell B200 GPU 时称它是目前「世界上最强大的 AI 芯片」,并已于今年 3 月开始向买家提供样品。

尽管 AMD 的新产品能否真正满足市场需求,还需市场检验,AMD 在 AI 技术上的持续投资和新产品发布表明,它在挑战英伟达的主导地位方面是认真的。

AMD 正在持续加码软件和硬件端的收并购。自几年前收购赛灵思启动 CPU+GPU+FPGA 模式后,AMD 进一步布局 AI 软件领域,去年收购了 AI 软件公司 Mipsology 和 Nod.ai,前不久又宣布将斥资约 6.65 亿美元收购 AI 初创公司 Silo AI。

除此之外,过去一年里,AMD 还陆陆续续向十几家 AI 公司投资超过上亿美元,以扩大其 AI 生态系统,推广其计算平台。

当然,投资也有成本,AI 投资的增加可能在短期内给 AMD 带来利润压力。整体而言,投资者对 AMD 的前景看法不一,有部分人认为,虽然 AMD 在 AI 产品方面的增长潜力亮眼,但游戏和嵌入式市场持续面临的挑战可能会影响其整体增长。

还有投资者担心整个大环境的 AI 交易或许「已经到头」,少数云计算提供商和大型科技公司在 AI 芯片上已经烧了太多钱,并过快建设了过多的基础设施,但相应的回报却「还没到账」。

最近一个月英伟达的股票也遭遇抛售,从 6 月份创下的历史高位回调,摩根士丹利将其归为五个主要原因——支出计划、竞争、出口管制、供应链担忧和估值担忧——但表示,「盈利环境可能会保持强劲,不仅对英伟达,对整个 AI 产业都是如此。」

不过,微软计划明年在 AI 基础设施上投入更多资金,这家巨头在第四财季的资本支出为 190 亿美元,其中约 60% 用于硬件,还暗示其昂贵的基于 GPU 的服务器正在看到投资回报。这对英伟达和 AMD 来说属于好消息,他们可以从大型科技公司的增加投资中受益。

但最大收益者仍然是霸主英伟达,甚至连 AMD 的 AI 芯片财报业绩表现亮眼本身,在市场上也成了提振英伟达股价的其中一个信号,因为它平息了一些人对 AI 交易可能已经结束的担忧。英伟达还没发布自己的财报,但在 AMD 业绩发布后,加上一些地缘政治因素,英伟达的股价就飙升逾 10%,一夜之间市值又增加 3000 多亿美元,AMD 自身涨的都没这么多。

英伟达并不是唯一一家为人工智能制造 GPU 的公司,除了 AMD 在内的各大芯片制造商,还有筹谋自研芯片的谷歌、微软、亚马逊等大型云计算巨头,都在盯着这块蛋糕。

现在的情况是,在 AI 芯片市场,大家都「遥遥落后」于英伟达,而 AMD 可能希望与英伟达在跑道上碰下面。

头图来源:AMD

AI 收入激增881%,AMD 想当另一个英伟达,专家称其前景广阔相关教程

-

英伟达Q3营收大增206%,净利润达92.43亿美元

英伟达Q3营收大增206%,净利润达92.43亿美元2023-11-22

-

英伟达成为芯片行业收入第一 数据中心立大功,引领芯片行业收入榜单

英伟达成为芯片行业收入第一 数据中心立大功,引领芯片行业收入榜单2023-11-27

-

-

- 英伟达收跌2.68% 市值一夜蒸发310亿美元,投资者担忧未来表现

- 英伟达崩了,一夜蒸发9234亿,背后的原因是什么?专家解读最新市场变化

- 全球半导体市值排名公布:英伟达登顶,中国四家企业入围前100

- 英伟达AI芯片H200性能提升60%-90%,开始供货

- 微软推出10个AI Agent,相当于增加187名员工产出

- 英伟达芯片订单暴增,港股概念追踪:芯片行业或迎来新一轮增长周期

- CPU和GPU有什么区别,玩游戏哪个更重要?如何选择最佳配置?

- 如何激活Windows系统,轻松解决电脑激活问题,快速激活Windows系统步骤指南

- 10-3:WIN7开机进入系统和简介如何操作?详细解析步骤

- 英伟达要去日本造GPU?为何选择日本?

- 国产GPU公司为何扎堆冲刺IPO?要钱、借红利、打知名度

- 英伟达PC端Nvidia应用正式上线,取代GeForce Experience,提升游戏性能和体验

微软资讯推荐

- 1 如何激活Windows系统,轻松解决电脑激活问题,快速激活Windows系统步骤指南

- 2 10-3:WIN7开机进入系统和简介如何操作?详细解析步骤

- 3 英伟达要去日本造GPU?为何选择日本?

- 4 国产GPU公司为何扎堆冲刺IPO?要钱、借红利、打知名度

- 5 英伟达PC端Nvidia应用正式上线,取代GeForce Experience,提升游戏性能和体验

- 6 等等党下山的最好时机,2024年末大促显卡推荐:如何选择性价比最高的显卡?

- 7 详细步骤教你如何在Win7系统中连接网络,快速实现网络连接

- 8 AMD Zen 6处理器Medusa系列发布:桌面、移动端全覆盖

- 9 微软不再喜欢您下载Windows 10 即使是从官方来源,这是为什么?

- 10 微软发布最新Win11 27744 Canary预览版,首次引入Prism技术模拟任意x64应用

win10系统推荐